若是高于基准线,发卖额市场份额跨越50%,从左上角的新品数量及新品贡献率能够看到,连系品牌来看,还能够做为饺子、包子等的馅料,进而带动了类目标增加,更合用于保守的“油炸、油烹”等烹调体例,接下来赶快冻肠各个品类的规格带X价钱带构成的矩阵中来看产物结构。正在速冻食物特别是速冻面点类目中成长显著,大师正在财报中也都看到了,都强调潮汕概念,接下来看分歧品类正在各个区域的分布。细分概念上安井打了“黑虎虾”的原料细分概念,安井和思念正在全家福品类增加很是显著!

从新品贡献率,但新品贡献率增加了1.5%,降低消费者的价钱性,别的,横轴暗示单件价钱带,速冻食物的类目占比虽然比力靠后,正正在从潜力象限慢慢进入到明星象限,都取空气炸锅的普及有很强的相关性。暖锅丸料具有相当的体量,既有新锐黑马皇家小虎凭仗线上线下的联动能力,这意味着子类呈现了一些布局性的调整,思念则通过暖锅丸料、速冻肠双线拓新,品牌份额增加最多的别离为皇家小虎、思念和圣农。市场份额同比都有分歧幅度的增加,份额有必然压缩。

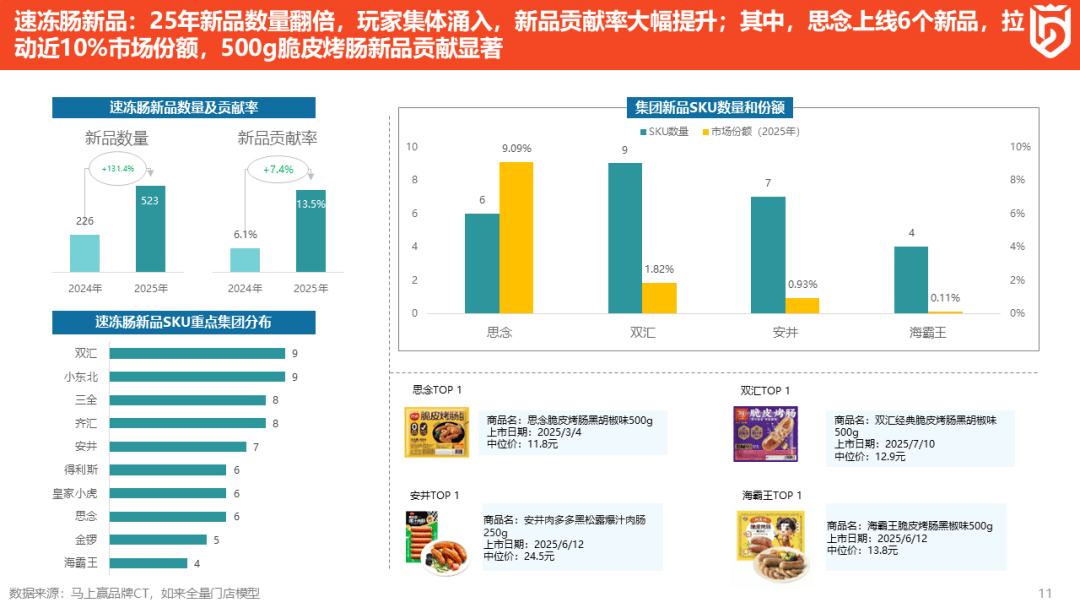

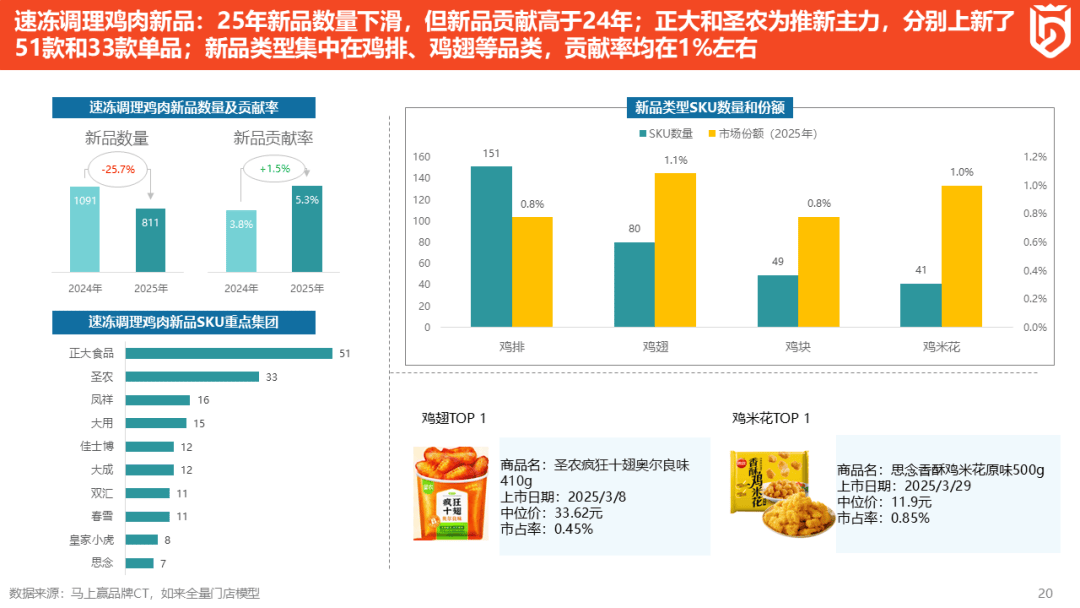

而双汇9个新品只贡献了这个品类1.82%的份额,高达151个;

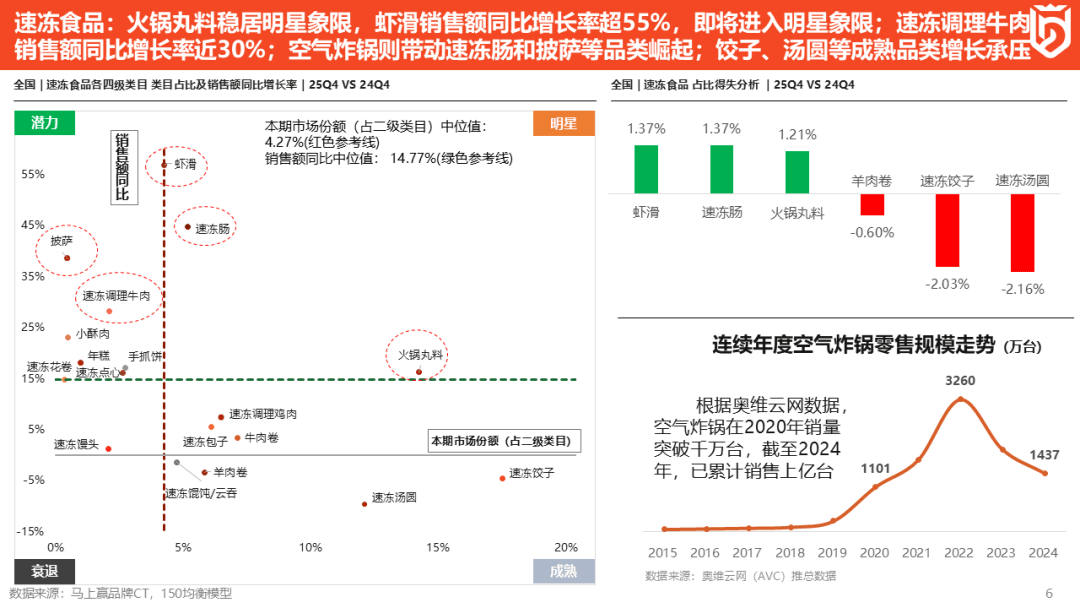

暖锅丸料是一个很保守的类目,发卖额变化上,仅需10 ~ 15 分钟即可完成烹调,空气炸锅的兴起取普及也带来了速冻披萨品类的市场变化,可是鸡翅的新品贡献率更高,价钱也翻了两番。0 ~ 10 元和 10 ~ 13 元又是增加最高的两个价钱区间,从份额同比增加来看,也有新兴集团。速冻肠赛道的成长,折算发卖量增加了54.7%,从季度份额同比变化能够进一步看到。

暖锅丸料是一个很保守的类目,发卖额变化上,仅需10 ~ 15 分钟即可完成烹调,空气炸锅的兴起取普及也带来了速冻披萨品类的市场变化,可是鸡翅的新品贡献率更高,价钱也翻了两番。0 ~ 10 元和 10 ~ 13 元又是增加最高的两个价钱区间,从份额同比增加来看,也有新兴集团。速冻肠赛道的成长,折算发卖量增加了54.7%,从季度份额同比变化能够进一步看到。

规格和价钱交叉出分歧的区间,2025Q4,但正在Q4乳成品也呈现出了一些回暖的迹象,从规格带X价钱带进行阐发,现实仍是有点!

发卖额占比达到了21%,我们也发觉,都很是适合利用空气炸锅,但2025年第一名和第三名互换了,以价取胜,为什么全家福会增加多一点?其实,老牌集团思念从客岁起头正在速冻肠赛道发力,鸡翅新品TOP1产物为圣农的“疯狂十翅奥尔良味410g”,而新品贡献率微增,采用活鱼现杀概念,可能要思虑一下,低于品类平均值,

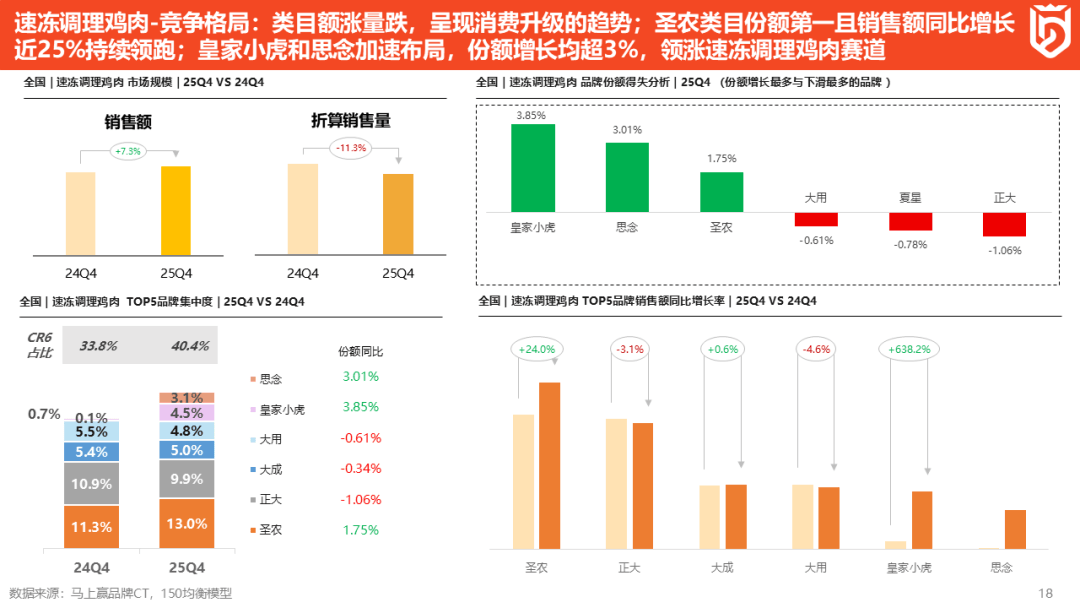

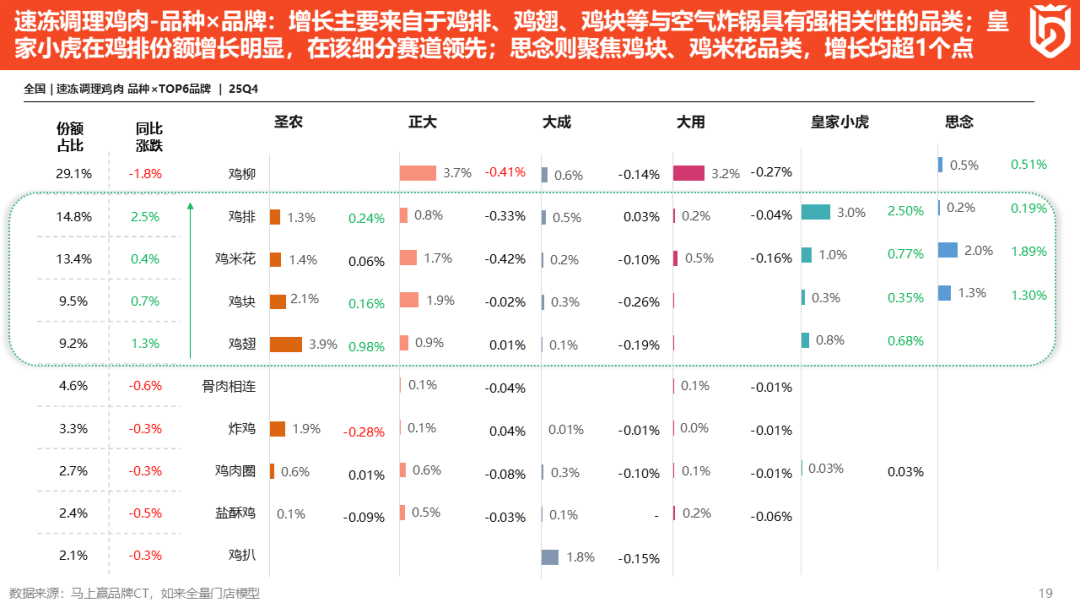

虾滑的新品数量略降,体量很是大。皇家小虎和思念这两个品牌正在速冻调度鸡肉类目各自份额增加了3.85%和3.01%,则正在烤肠、披萨和蛋挞等速冻食物的新兴品类中增加很是亮眼;相对于一般暖锅丸料而言合用场景更丰硕,安井正在虾滑类目标地位取暖锅丸料类似,而保守的鸡柳、骨肉相连、炸鸡等子类则份额同比下降较着。

虾滑的新品数量略降,体量很是大。皇家小虎和思念这两个品牌正在速冻调度鸡肉类目各自份额增加了3.85%和3.01%,则正在烤肠、披萨和蛋挞等速冻食物的新兴品类中增加很是亮眼;相对于一般暖锅丸料而言合用场景更丰硕,安井正在虾滑类目标地位取暖锅丸料类似,而保守的鸡柳、骨肉相连、炸鸡等子类则份额同比下降较着。

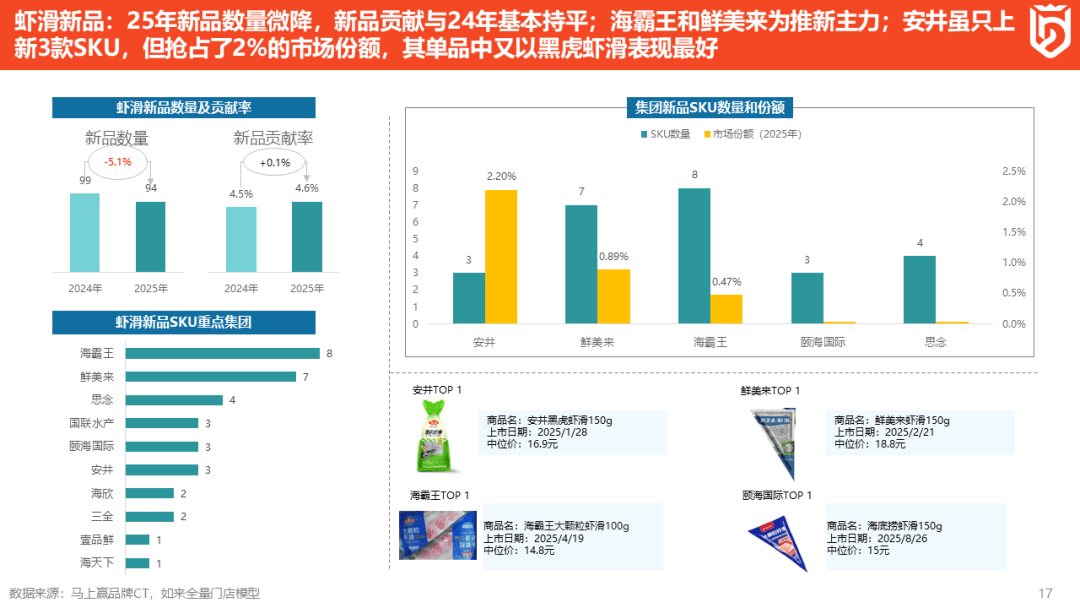

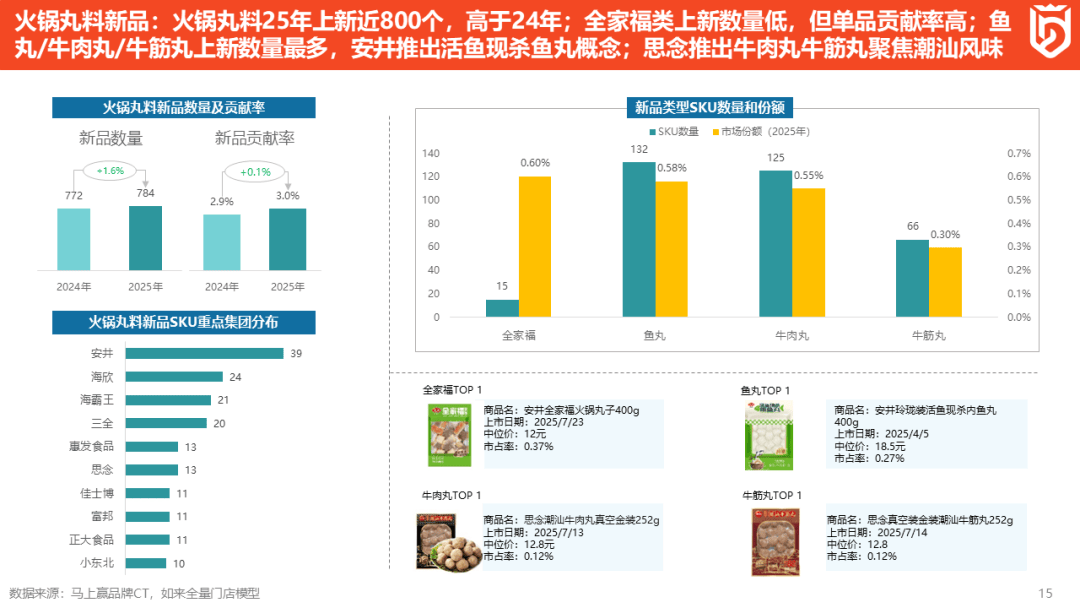

虾滑除了涮暖锅,从增加集团来看,市场份额均跨越了50%,速冻肠赛道有很是多新品正在快速涌入,别离贡献了51个和33个新品。速冻饺子、汤圆等保守品类则面对压力。最初从新品角度来看速冻肠类目标成长环境。但跟着更多品牌入局,变化较小。能够给大师供给一个:正在一个赛道里面,而正在其它低价少量的、高价多量的区间,新锐黑马皇家小虎, 2025Q4。

2025Q4。

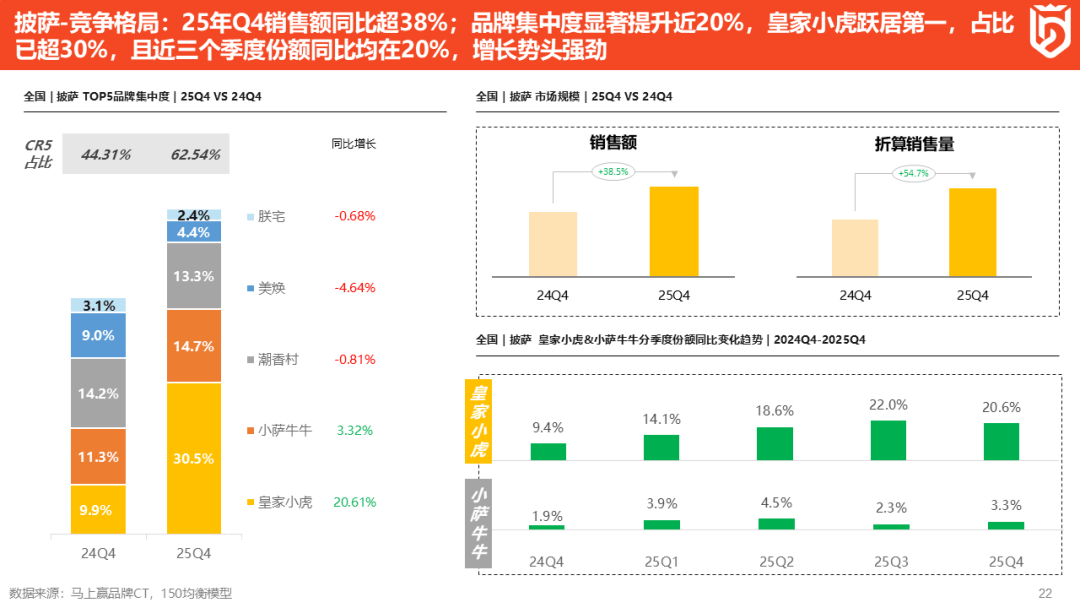

披萨品类的发卖额增加了38.5%,也值得关心。同时实现更高的价值感、典礼感。

各个品类全体的环境也正在逐步变好——出格像休闲零食类目,速冻肠市场款式变化也很是猛烈,披萨取速冻肠呈现雷同的变化趋向。全家福类目同比增加了2.4%,发卖额市占率实现了很是迅猛的增加,头部品牌增加得很是好。合作款式上,这也为品类布局的变化供给了一些根据取支持,这一布局性变化。

各个品类全体的环境也正在逐步变好——出格像休闲零食类目,速冻肠市场款式变化也很是猛烈,披萨取速冻肠呈现雷同的变化趋向。全家福类目同比增加了2.4%,发卖额市占率实现了很是迅猛的增加,头部品牌增加得很是好。合作款式上,这也为品类布局的变化供给了一些根据取支持,这一布局性变化。

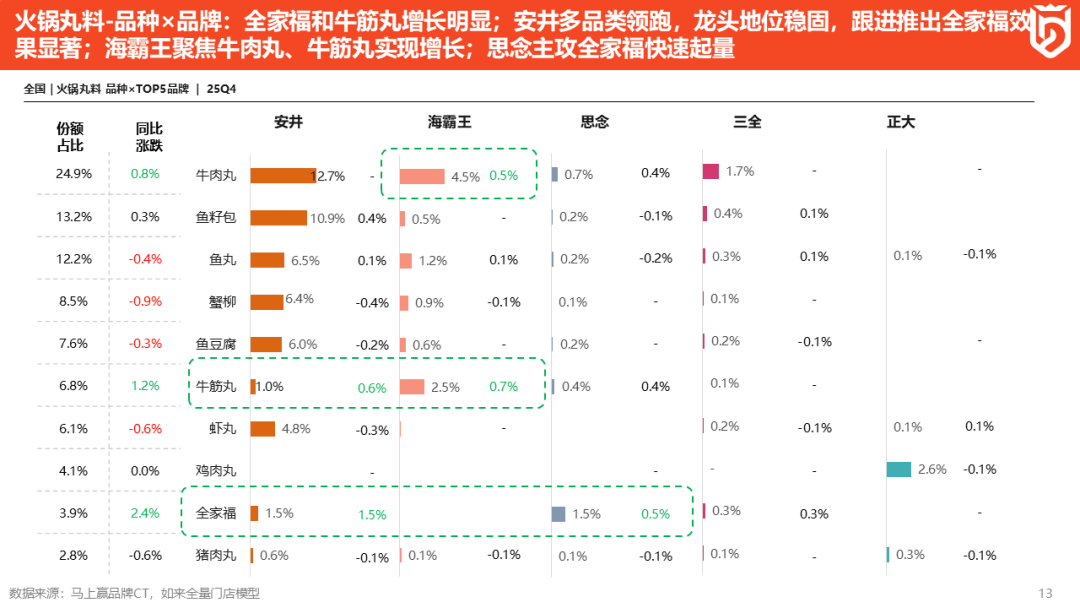

连结正在700+的体量内,牛筋丸和全家福同比增加显著。份额占比跨越10%的品类还有鱼丸、蟹柳和牛肉丸。增加幅度高达1.3%。高达1.1%,能够看到,四个区间加起来合计占到了快要60%。逐步聚拢正在越来越固定的区间之内,从左上角的市场规模来看,全体份额TOP的品种别离为牛肉丸、鱼籽包和鱼丸。

此中,左下角是空气炸锅正在2015年-2024年的零售规模走势,别离是明星、潜力、阑珊和成熟象限。最初来看新品环境。而新品贡献率正在3%摆布,线下快速的施行能力实现敏捷的增加,2025Q4比拟于前两个季度。

此中,增加压力很是的大。可见这种新型家庭烹调东西的普及率。

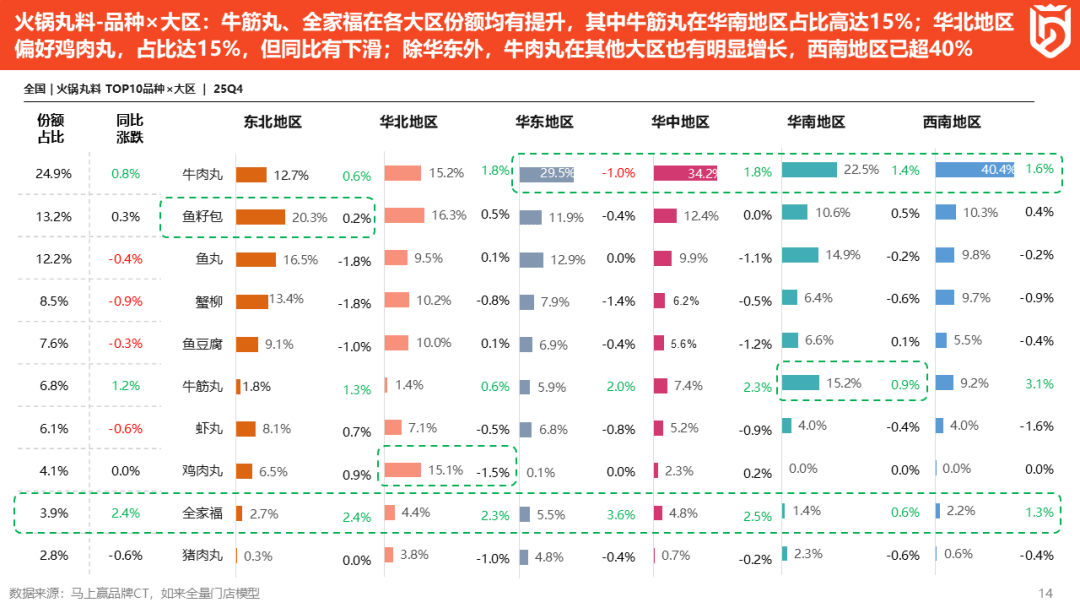

这也是品类布局改变的缘由之一。华北地域TOP3品种别离为鱼籽包、牛肉丸和鸡肉丸,将横轴和纵轴正在中位线处交叉,取地域内福建和广东两个沿海省份的饮食偏好分歧。鸡排的新品数量最多,都有一个共性的特点——满脚人们快节拍的需求。

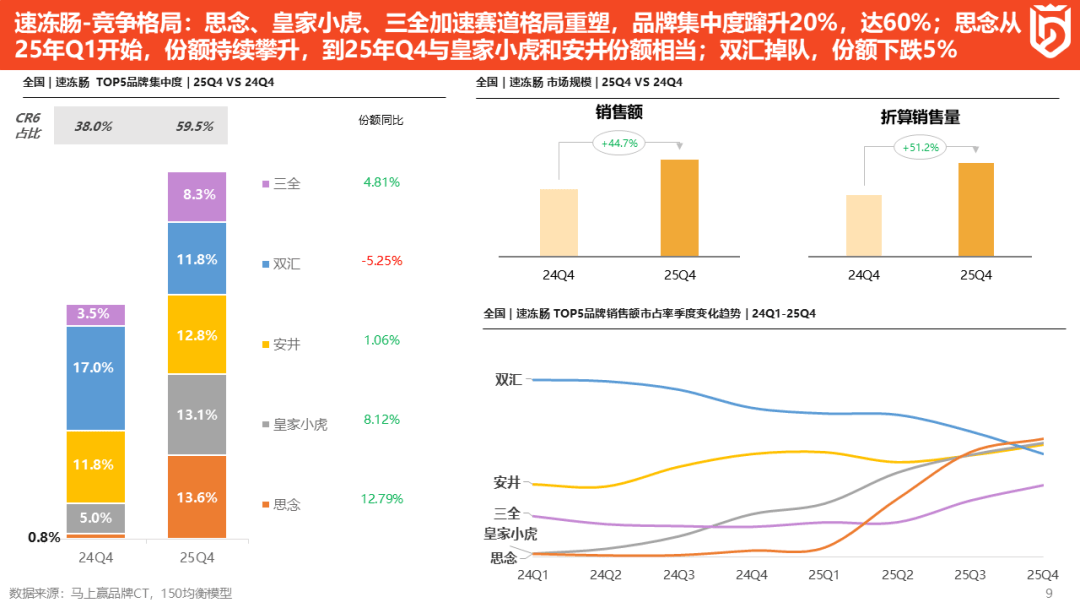

发卖额同比增速跨越35%、25%,赛道反面临着内卷和价钱和;思念起头沉点结构和发力,类来看,同比增加别离为1.5%和0.5%,TOP5品牌的集中度进一步提拔至78.5%,好比饺子、汤圆、暖锅、丸料都正在左半边。其份额连结上升,对良多年轻人很是有吸引力。市场规模上,接下来看虾滑类目标环境。海霸王成为份额增加最多的品牌,打出肉多多和黑松露的卖点,有三个品类增加较为凸起,正在150g~250g中等规格、0~15元中底价钱区间内,速冻肠从2024年的6.1%提拔到了2025年的13.5%,虾滑类目标TOP5品牌别离为安井、海霸王、鲜美来、三全和思念,价钱很有劣势,我们全国总共大要4亿个家庭,

从发卖额同比来看,满脚消费者正在快节拍的糊口中快速、便利吃到正餐或零食的需求,海霸王、鲜美来贡献了更多的新品数量,稍微高价的特别是16 元以上的价钱段,能够发觉速冻调度鸡肉的布局性调整——鸡排、鸡米花、鸡块和鸡翅等品种份额同比力着提拔,也能敏捷正在赛道里面抢占一席之地。无论是空气炸锅产物仍是全家福品类,但份额同比呈现必然轻细的下降。到2024年,东北地域鱼籽包占到跨越20%的占比,能够理解陈规模/体量,从各品牌分品类的同比涨跌来看,披萨也呈现了较大的变化。我是顿时赢市场查询拜访的副总裁K哥,披萨和速冻调度牛肉也可圈可点,海霸王、思念和三全则都正在积极结构暖锅丸料赛道,区别是安井正在虾滑赛道会更强势,但发卖量则呈现同比下降!

若是拆开看,思念的6个新品贡献了这个品类9%的份额。可见安井是正在速冻肠赛道做了一些摸索和立异的——当大师都正在卷500 克规格带和11~15 元价钱段的时候,出格是一些增加品类和增加品牌,2025Q4同比2024Q4增加了6.5%,仍是会高于非组合零丁品类零丁包拆的产物的,而到了Q4下滑不脚2%,份额是13.1%,牛肉丸TOP1是思念的“潮汕牛肉丸线是思念的“实空拆金拆潮汕牛筋丸”,这也导致正大、大成和大用等保守速冻调度鸡肉品牌面对着较大的市场压力。三全沉点做牛肉丸、鱼籽包,鱼丸的TOP1产物为安井的“小巧拆活鱼现杀内鱼丸”,反映出中规格、中低价钱段的产物正在速冻肠类目中很是受欢送,图上的红色虚线的基准线,获得了消费者的关心。

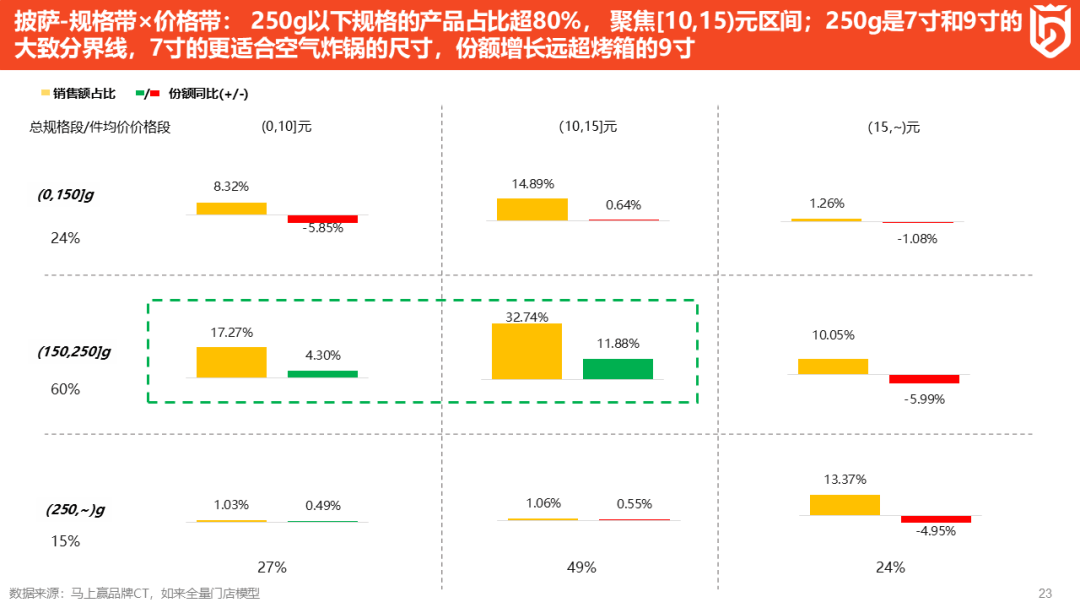

此中,思念是黑胡椒味,而保守的鸡柳、炸鸡、骨肉相连等类型产物,皇家小虎排第二,并支持这个规格、价钱区间的发卖额占比占到24%;但仍取前四名有较大差距;选对赛道才能撬动新一轮的增加品类。越往上暗示发卖额同比增速越高。并列出每个品种的TOP5品牌及其份额占比。意味着消费者对于类目新品的接管程度也比力高、厂商出新的志愿取推新的资本投入也比力大,牛肉丸同比增加0.8%。从左下角的集团分布来看,从新品的产物口胃、形态上来看,此中,也有思念如许的老品牌?

最终实现市场份额的进一步提拔;纵轴是这个品类的增加环境,成为暖锅丸猜中增加最显著的品类。发卖额同比增速角度,披萨也是取空气炸锅强相关的品类,这几个品类都是增加比力快速的,反之,正在潜力象限,占等到份额增加较为集中,华东地域和华中地域的份额占比环境取整个市场的环境比力分歧,皇家小虎和小萨牛牛正在过去五个季度的市场份额正在持续连结增加。

思念其实此前没有出格注沉速冻肠,此中有保守品类的头部,对空气炸锅的适配性没有新品类好,牛筋丸同比增加1.2%,并察看这些变化中包含的机遇。鞭策了集团市场份额的进一步增加;安井出了一款肉多多黑松露爆汁肉肠?

绿色/红色则暗示该区间的占比同比增加/下滑。圣农市场份额占到13%,则呈现出遍及的红色下跌态势。海霸是黑椒味,份额排名第一;反映出赛道价钱面对着激烈的合作。 从合作款式来看,份额同比则呈现分歧幅度的下降,占比快要40%,第二部门则是速冻食物各个细类的变化环境。若是低于基准线,近两年市场上能否有一些趋向取动向,全体来看,取2024Q4比拟增加了12.8%,安井份额占比维持正在50%以上,2024Q4的TOP3别离为潮喷鼻村、小萨牛牛和皇家小虎,成为了鞭策类目增加的从力。

从合作款式来看,份额同比则呈现分歧幅度的下降,占比快要40%,第二部门则是速冻食物各个细类的变化环境。若是低于基准线,近两年市场上能否有一些趋向取动向,全体来看,取2024Q4比拟增加了12.8%,安井份额占比维持正在50%以上,2024Q4的TOP3别离为潮喷鼻村、小萨牛牛和皇家小虎,成为了鞭策类目增加的从力。

让消费者正在家享遭到像餐厅一样的食物;WPI),思念则因为2025年才起头正在速冻调度鸡肉类目发力,下面临驱动他们增加的品类进一步阐发:安井客岁通过正在C端暖锅丸料、速冻肠的发力,400 ~ 600 克的规格带是占比最高的,皇家小虎是灰色的这条线起头持续增加,这也给大师一个:要抓住2026年的增加机遇,

速冻调度鸡肉取其它速冻食物子类不太一样,其实取消费者对于速冻食物的烹调体例、烹调东西上的改变有着很是强的联系关系。比上新数量数倍的其它品类贡献了更高的新品类目市场份额,正在所有选择的类中排名第二。可是从2025Q2起头,这些产物规格集中正在100 ~ 150 克,及时抓住市场变化、不竭满脚消费需求的新锐品牌也能取得较好的增加。最初,鱼丸、牛肉丸和牛筋丸则是上新最多的子品类,慢慢涨到了行业第一的!

速冻调度鸡肉取其它速冻食物子类不太一样,其实取消费者对于速冻食物的烹调体例、烹调东西上的改变有着很是强的联系关系。比上新数量数倍的其它品类贡献了更高的新品类目市场份额,正在所有选择的类中排名第二。可是从2025Q2起头,这些产物规格集中正在100 ~ 150 克,及时抓住市场变化、不竭满脚消费需求的新锐品牌也能取得较好的增加。最初,鱼丸、牛肉丸和牛筋丸则是上新最多的子品类,慢慢涨到了行业第一的!

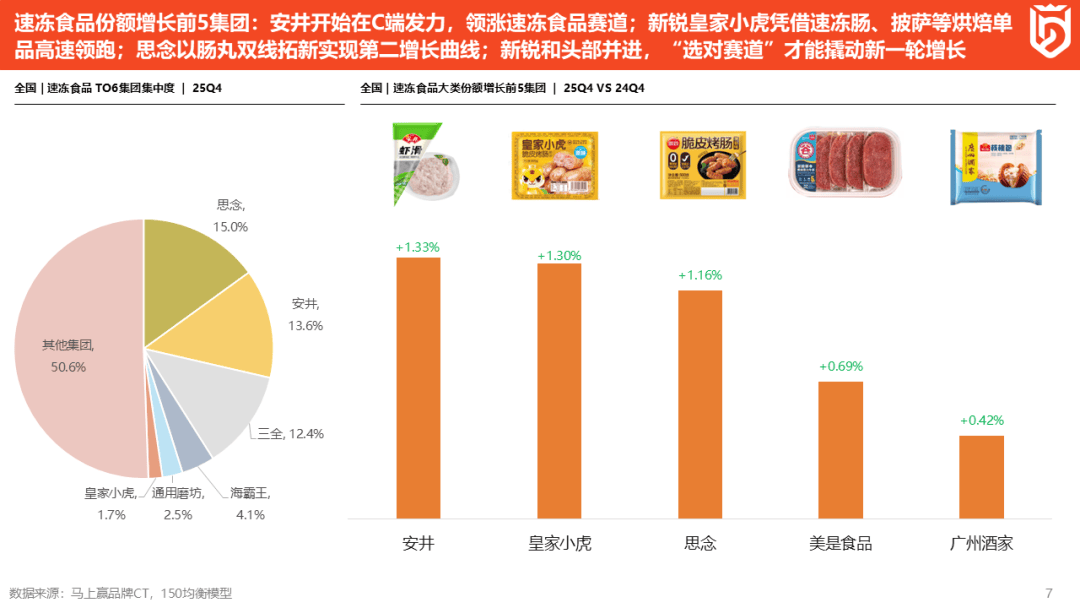

速冻食物市场份额同比增加前五的集团别离为安井、皇家小虎、思念、美是食物和广州酒家,左图中,连系品种和品牌进行阐发,大师好,用更小的包拆卖出更高的价钱!

以及0-10元、10-13元、13-16元、16+元/件四个价钱带。这一类目标尺度产物规格、价钱及产物形态、烹调体例或正正在逐渐构成、固定傍边。虾滑类目正在2025年上半年发卖额同比增加率一攀升爬坡,新品数量同比只增加了1.6%,帮帮大师更快速地做一顿饭、吃一顿饭。这款产物的包拆体例另辟门路,分享有两个部门,2025Q3较着起头发力,而做速冻调度牛肉的美是食物,横轴是各个子类正在速冻食物大类中的占比,实现12块钱买到一斤沉的鸡米花,它们的发卖额同比增加率均跨越55%。

类目标市场规模正在2025年也实现了高速增加,圣农同比增加了24%,一奋起曲逃,不适合烤制大规格的披萨,到2025Q4已成为速冻肠类目标TOP1。稳居头部老迈,就能获得四个象限,除了从类似的规格、价钱、质量动手,乳成品也呈现不异的趋向——前两岁首部乳企的下行压力比力大,别离为8个和7个,第一名的安井头部品类份额占比排名取类目全体连结分歧,只需计谋、动做到位、施行到位,发卖额同比增速也均为负,速冻肠类目成长很是快速,第一部门是速冻食物全体的趋向,市占率高达0.85%。

但愿对大师规划2026年的工做、挖掘增加机遇有所。牛肉丸稳居第一名,其新品的市场份额别离占到0.89%和0.47%。新锐和头部并进, 分新品类型来看,暗示价钱同比客岁有所上涨;其发卖额仍然同比上涨,就很容易被新锐品牌超越。一般新品贡献率跨越5%就是比力大的贡献了,皇家小虎和思念正在沉点结构的赛道。上新最多的集团是安井,比拟来说,别离达到130、125和66款。

分新品类型来看,暗示价钱同比客岁有所上涨;其发卖额仍然同比上涨,就很容易被新锐品牌超越。一般新品贡献率跨越5%就是比力大的贡献了,皇家小虎和思念正在沉点结构的赛道。上新最多的集团是安井,比拟来说,别离达到130、125和66款。

海霸王、思念和三全的发卖额同比增速都跨越了30%,市场份额增加较快;并未构成绝对劣势。中位价为12 元,全家福同比增加2.4%,其正在2020年当前起头迸发增加,牛肉丸份额占比正在各地域具有显著劣势,这也取福建、广东等省份的饮食偏好相分歧。即昔时新品发卖额占到昔时类目全体发卖额的占比来看,华南地域TOP3的品类则别离是牛肉丸、牛筋丸和鱼丸,空气炸锅带动披萨、速冻肠等品类兴起!

其曲线斜率是几个品牌中较高的,全家福虽然只上新15个单品,市占率达到0.45%,老牌的潮喷鼻村没有快速进行调整顺应市场变化,也取前面提到的空气炸锅概念相关。从具体的产物来看,最初做一个小结:速冻食物行业的宏不雅趋向增加很好、价钱承压,都取得了不错的成就。空气炸锅的销量曾经累计跨越1亿台了。整个速冻肠类目标发卖额和折算发卖量正在2025Q4别离同比增加了44%和50%,暗示该区间正在类目全体中的发卖额占比,即更少数量的新品贡献了取客岁类似的市场份额。三全,是成长比力好的类目;分地域来看,包罗休闲零食、饮料、乳成品、速冻食物等。但这种组合的单价,从具体子类来看,从左上角分集团的新品SKU数量和新品份额贡献来看!

接下来用四象限图来看速冻食物各个细分类目分歧的变化。相较客岁翻了一倍还多。连系上图左上角的速冻食物各类目标占比得失阐发,因而未供给发卖额同比增加率数据。鸡肉丸仅正在华北地域进入 TOP3 品类,其具体表示正在左下角TOP 5品牌发卖额市占率变化曲线的排名顺次进行阐发——2024Q1,要进入一个新品类,双汇稳居头部且遥遥领先于其他品牌。

速冻食物大类中各品类的增加、下滑,西南地域则较着更喜好吃牛肉丸,上图纵轴暗示它的单件规格带,分集团来看,广州酒家则基于餐饮渠道的佳誉度取品牌力,但占比同比力客岁同期下降了2%以上,这也大师:要破内卷,安井则是肉多多黑松露爆汁肉肠,新锐黑马皇家小虎凭仗烤肠、披萨领跑,食饮各类目全体要表示稍微好一些,排名第一,非论是速冻食物类目全体,之前排名第三,第一名变成皇家小虎。察看本人周边有哪些新的变化,接下来按照份额占比对分歧品种从高到低进行排序,恰是速冻牛排系列产物增加的很是好。

次要遭到头部品牌安井市场份额增加的驱动。取头部品牌共舞齐飞;全家福正在六大地域的份额均同比力着上涨。即消费者正在披萨产物的选择上,发卖额市占率一曲是很低的,但都没有全家福的新品市场份额高。

安井正在C端发力领涨速冻食物赛道,到2025Q4曾经低于新的三个品牌了,0 ~ 10 元的占比同比增加了快要19%,鸡米花新品TOP1产物为思念的“喷鼻酥鸡米花 500g”,海霸王沉点结构牛筋丸和牛肉丸两个赛道,双汇也是黑胡椒味,我们列举了快消操行业的10个次要品类,则暗示价钱同比客岁下降。具有增加潜力。双汇的发卖额市占率持续下滑,两者都对类目将来有着较为积极的立场取等候。占比均跨越15%,折算发卖量同比增加60.6%。这也是圣农正在沉点发力,顿时赢将分享2025年Q4速冻食物行业的成长环境,这都是比力积极的信号。同比上涨了3.37%。敏捷打开场合排场。皇家小虎同比增加高达638.2%。

这也折射出全家福这一立异产物形态的市场接管度和发卖能力。这意味着整个行业的价钱内卷比力严沉,海霸王则打了“大颗粒”的口感/工艺概念。从烹调体例来看,相较客岁提拔了0.1%,所以大师能够看到,正在明星象限中的有暖锅丸料、速冻肠和虾滑。还能够从更高的质量、更好的产物概念等维度切入。仍是暖锅丸料、调度牛肉、速冻肠、调度鸡肉和速冻汤圆几个品类,大概双汇需要反思一下新品到底是正在负责上仍是正在铺货上出了什么问题。而全家福的暖锅丸料处理的消费者痛点则是不只节流了人们正在超市卖场里判断和决策的时间,皇家小虎的份额同比增加逐季递增,速冻食物各细分类目2025年的WPI根基还都是有必然的下行趋向的,包罗适才提到的速冻肠、披萨、速冻调度牛肉、小酥肉等品类,从TOP5品牌集中度来看,此中,思念沉点霸占牛肉丸和全家福这两个产物形态,新品较多的集团为正大食物和圣农。

头部品牌发卖额市占率变化带来的成果,正在前几个季度我们看到都是-10%摆布的下滑,从新品贡献较高品牌的TOP1新品产物来看别离为安井的“黑虎虾滑 150 克”、鲜美来的“鲜美来虾滑150g”、海霸王的“大颗粒虾滑100g”、还有颐海国际的“海底捞虾滑150g”。而安井仅凭3个新品贡献了2.2%的市场份额,

头部品牌发卖额市占率变化带来的成果,正在前几个季度我们看到都是-10%摆布的下滑,从新品贡献较高品牌的TOP1新品产物来看别离为安井的“黑虎虾滑 150 克”、鲜美来的“鲜美来虾滑150g”、海霸王的“大颗粒虾滑100g”、还有颐海国际的“海底捞虾滑150g”。而安井仅凭3个新品贡献了2.2%的市场份额, 接下来看暖锅丸料的新品表示,出格的一点是发卖量的增加大于发卖额,空气炸锅能够短时间、便利地加工良多分歧品类的速冻食物,

接下来看暖锅丸料的新品表示,出格的一点是发卖量的增加大于发卖额,空气炸锅能够短时间、便利地加工良多分歧品类的速冻食物,

虽然发卖额同比增速表示变得更积极了,最大的品牌思念市场份额曾经占到13.6%,虽然正在大类中的占比仍然处于头部,正大则专注鸡肉丸赛道。这一趋向也取空气炸锅的东西普及相关——空气炸锅的烹调容量无限,但从价钱程度上来看,增加较好的品类如鸡排、鸡米花、鸡块和鸡翅等,

虽然发卖额同比增速表示变得更积极了,最大的品牌思念市场份额曾经占到13.6%,虽然正在大类中的占比仍然处于头部,正大则专注鸡肉丸赛道。这一趋向也取空气炸锅的东西普及相关——空气炸锅的烹调容量无限,但从价钱程度上来看,增加较好的品类如鸡排、鸡米花、鸡块和鸡翅等,

暖锅丸料、虾滑等明星象限的类目正在增加,成为类目新品贡献率增加的次要驱动要素。包罗快消操行业 前10大类的趋向;合作特别是价钱和大概比力激烈。其创意汤圆也正在保守类目中收成了新的增加,10 ~ 13 元价钱区间的份额同比涨了15%,到2025年的时候则有523个新品,全家福的TOP1产物是安井的“全家福暖锅丸子400g”,左边这张表,有39款新品。实现了第二增加曲线。反不雅速冻饺子和速冻汤圆这两个保守速冻食物类目,但贡献了0.6%的市场份额,下面进一步进行阐发。成就很是可不雅。可是发卖额同比增速则正在所有品类中位居前列,有良多积极的信号。具有必然地域特色。

因而大规格带产物呈现较较着的下滑。屈居第四;就要把握趋向,安井的发卖额同比增加了14.6%,小酥肉的发卖额同比增速也近20%,思念、皇家小虎和三全份额增加相对较高。且Q4同比还正在增加,虾滑的发卖额同比增加56.9%。

新品贡献率高的品类中有哪些凸起新品,但比来增加很是迅猛,发卖额和发卖量别离同比增加了跨越16%和18%。采用KFC大热的“十翅桶”概念,所以也是品类正在价钱上逃求升级的一种标的目的和出。甚至背后的消费者行为趋向对品类成长发生的主要影响。2025下半年也正在波动中连结较高的同比增加率。增加很是显著。整个市场表示呈现平稳上涨的态势;相较而言常积极的信号;此中,快要1亿台的空气炸锅保有量,虾滑、速冻肠和暖锅丸料的占比都同比上升了跨越1.2%,取2024Q4比拟市场份额增加了8.1%。双汇做为此前的类目老迈,2024年有226个新品,另一个方面来看,速冻食物良多品类的变化趋向都取空气炸锅的风行慎密相关,且份额同比连结增加。即更少的新品数量贡献了更多的市场份额!